Steuersatz

Was ist der allgemeine Steuersatz?

Die Grunderwerbsteuer beträgt im Allgemeinen 3,5 Prozent der Bemessungsgrundlage. Dies gilt insbesondere bei entgeltlichen Erwerbsvorgängen oder bei teilentgeltlichen Vorgängen hinsichtlich des entgeltlichen Teils, wenn diese Vorgänge nicht im Familienverband gem. § 26a Abs 1 Z 1 GGG stattfinden. Dies gilt für Grundstücke des Grundvermögens sowie für land- und forstwirtschaftliche Grundstücke.

Achtung

Diese Regelungen gelten auch für alle Bürgerinnen/Bürger und Unternehmerinnen/Unternehmer aus EU-Mitgliedstaaten in Österreich.

Hier ist zu beachten, dass bestimmte Übertragungen von Grundstücken trotz Gegenleistung als unentgeltliche Erwerbsvorgänge zu behandeln sind und dann nicht dem allgemeinen Steuersatz unterliegen.

Was ist der Stufentarif und wann kommt er zur Anwendung?

Der Stufentarif kommt zur Anwendung bei

- unentgeltlichen Erwerben sowie bei Erwerben, die als unentgeltlich gelten

- teilentgeltlichen Erwerben hinsichtlich des unentgeltlichen Teiles

Dies gilt bei land- und forstwirtschaftlichen Grundstücken nur für unentgeltliche und teilentgeltliche Erwerbsvorgänge hinsichtlich des unentgeltlichen Teils, die außerhalb des Familienverbandes gem. § 26a Abs 1 GGG stattfinden.

Die Steuer beträgt

| für die ersten 250.000 Euro | 0,5 Prozent |

| für die nächsten 150.000 Euro | 2 Prozent |

| und darüber hinaus | 3,5 Prozent |

des Grundstückswertes.

Unentgeltlicher Erwerbsvorgang

Unter folgenden Voraussetzungen handelt es sich um einen unentgeltlichen Erwerbsvorgang oder wird ein Erwerbsvorgang als unentgeltlich definiert:

- eine Gegenleistung ist nicht vorhanden oder beträgt nicht mehr als 30 Prozent des Grundstückswertes

- bei Erwerben von Todes wegen (z.B. Erbe)

- bei Erwerben unter Lebenden im Familienverband iSd § 26a Abs 1 Z 1 GGG

- Gesellschafterwechsel, Anteilsvereinigungen bzw. -übertragungen und Umgründungen nach dem UmgrStG

Teilentgeltlicher Erwerbsvorgang

Ein teilentgeltlicher Erwerb liegt vor, wenn eine Gegenleistung mehr als 30 Prozent, aber nicht mehr als 70 Prozent des Grundstückswertes beträgt. Im Ausmaß des unentgeltlichen Teiles kommt der Stufentarif, im Ausmaß des entgeltlichen Teiles der "Normaltarif" in Höhe von 3,5 Prozent zur Anwendung.

Wenn eine Gegenleistung vorhanden, aber nicht ermittelbar ist

Liegt eine Gegenleistung vor, kann ihre Höhe aber nicht ermittelt werden, gilt der Erwerbsvorgang als teilentgeltlich, wobei die Gegenleistung in Höhe von 50 Prozent des Grundstückswertes angenommen wird. Dies bedeutet, dass auf eine Hälfte des Grundstückswertes der Stufentarif, auf die andere Hälfte der Normaltarif in Höhe von 3,5 Prozent anzuwenden ist.

Wann müssen Erwerbsvorgänge zusammengerechnet werden?

Für die Ermittlung der Grunderwerbsteuer nach dem Stufentarif werden alle von derselben Person an die Erwerberin/den Erwerber angefallenen unentgeltlichen Erwerbe bzw. unentgeltlichen Teile von teilentgeltlichen Erwerben innerhalb der letzten fünf Jahre (vertikal) zusammengerechnet. Eine Zusammenrechnung innerhalb der Fünfjahresfrist soll auch dann erfolgen, wenn die Erwerberin/der Erwerber von zwei oder mehreren Personen zum selben Zeitpunkt oder sukzessive eine wirtschaftliche Einheit erwirbt (horizontal).

Alle Grundstückswerte der erworbenen Grundstücke müssen bei der Erwerberin/dem Erwerber zusammengerechnet werden. Auf diesen Gesamtbetrag ist der Stufentarif einmal anzuwenden. Jeder Erwerberin/jedem Erwerber steht der Stufentarif einmal zur Gänze zu.

Eine Zusammenrechnung erfolgt auch dann, wenn die Erwerbe gleichzeitig (z.B. mit einem Schenkungsvertrag) erfolgen. Werden mehrere Erwerbsvorgänge gleichzeitig verwirklicht, hat die Steuerschuldnerin/der Steuerschuldner die Reihenfolge für die Erfassung als Vorerwerb im Rahmen der Abgabenerklärung oder Selbstberechnung bekannt zu geben. Dies ist insbesondere dann wichtig, wenn verschiedene Übergeberinnen/Übergeber involviert sind, deren Höhe der Steuerschuld von der Reihenfolge der Zusammenrechnung abhängig ist.

Beispiel

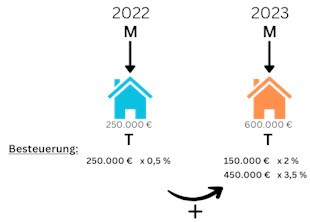

Tochter T bekommt im Jahr 2022 von ihrer Mutter M ein Grundstück mit einem Grundstückswert von 250.000 Euro geschenkt. Im Jahr 2023 erhält T von M noch ein Grundstück mit einem Grundstückswert von 600.000 Euro. Zwischen T und M liegt ein Fall der vertikalen Zusammenrechnung vor (= mehrere Erwerbe zwischen denselben Personen). Da T im Jahr 2022 die erste Tarifstufe (0,5 Prozent) verbraucht hat, fallen 150.000 Euro des Erwerbs vom Jahr 2023 in die zweite Tarifstufe (2 Prozent) und die verbleibenden 450.000 Euro in die dritte Tarifstufe (3,5 Prozent).

Es ist zu beachten, dass der Vorerwerb nicht noch einmal besteuert wird, sondern lediglich die Stufe des Steuersatzes im Stufentarif für den letzten Erwerbsvorgang höher wird.

Beispiel

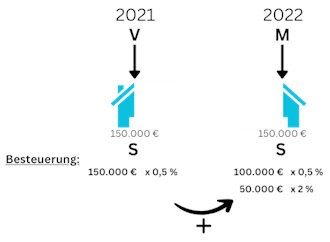

Der Sohn S erhält im Jahr 2021 von seinem Vater die Hälfte an einem Grundstück mit einem Grundstückswert von 150.000 Euro. Im Jahr 2022 erhält S von seiner Mutter M die andere Hälfte am Grundstück.

Es kommt zu einer horizontalen Zusammenrechnung (= hinsichtlich derselben wirtschaftlichen Einheit). Die Steuer für die beiden Erwerbsvorgänge (Hälfte von Vater an Sohn und Hälfte von Mutter an Sohn) wird so berechnet, als ob der Sohn das Grundstück unentgeltlich von nur einem Elternteil übertragen bekommen hätte. Die erste Grundstückshälfte fällt damit zur Gänze in die erste Tarifstufe (0,5 Prozent), die zweite Grundstückshälfte fällt mit 100.000 Euro in die erste Tarifstufe (0,5 Prozent) und mit 50.000 Euro in die zweite Tarifstufe (2 Prozent).

Wie ist bei land- und forstwirtschaftlichen Grundstücken vorzugehen?

Bei folgenden Erwerbsvorgängen von land- und forstwirtschaftlichen Grundstücken beträgt die Grunderwerbsteuer 2 Prozent von der Bemessungsgrundlage (das ist der einfache Einheitswert):

- bei Erwerben unter Lebenden im Familienverband iSd § 26a Abs 1 Z 1 GGG

- bei Erwerben von Todes wegen (z.B. Erbe) im Familienverband iSd § 26a Abs 1 Z 1 GGG

Gibt es noch andere Steuersätze?

Bei bestimmten Erwerbsvorgängen (Gesellschafterwechsel bei Personengesellschaften, Anteilsvereinigung und Anteilsübertragung bei Personen- und Kapitalgesellschaften) und bei Vorgängen nach dem Umgründungssteuergesetz beträgt die Steuer 0,5 Prozent, wenn die Steuer nicht vom Einheitswert zu berechnen ist (gilt also nicht bei land- und forstwirtschaftlichen Grundstücken, hier beträgt der Steuersatz 3,5 Prozent).

Bei einem Grundstückserwerb durch eine privatrechtliche Stiftung oder durch eine damit vergleichbare Vermögensmasse erhöht sich die Steuer um 2,5 Prozent des Unterschiedsbetrages zwischen dem Grundstückswert und einer allfälligen Gegenleistung (Stiftungseingangssteueräquivalent).

Für den Inhalt verantwortlich: Bundesministerium für Finanzen